Európai Uniós adószám kérése, illetve ÁFA bejelentkezés kérése NÁLUNK INGYENES!!

CIPRUSI BANKSZÁMLA : NÁLUNK INGYENES!

itt megnézheti mit tartalmaz a : Ciprus-i cégalapítás csomag

Ciprus a harmadik legnagyobb sziget a Földközi-tengeren Törökországtól délre. Ciprus 1960-ban nyerte el a függetlenségét az Egyesült Királyságtól .

Az adóegyezmények száma és a kedvező adórendszer miatt rendkívül népszerű. Az Európai Unióban Cipruson az egyik legalacsonyabbak az adóterhek, de nem itt a legalacsonyabb, így a többi tagország nem tekint offshore helyszínként már Ciprusra.

Belföldi és külföldi tevékenységet is folytató társaságok adóterhe 12,5 %

Cipruson gazdasági tevékenységet nem folytató ( offshore ) társaságok adóterhe 0 % ! (nem rezidens státusszal = nincs EU adószáma)

Az ismert offshore helyszínek közül, Ciprus az egyetlen amelyik kötött kettős adózást elkerülő egyezményt pl. MAGYARORSZÁGGAL IS!

Ciprus EU tagságából eredően az itt alapított ciprusi gazdasági társaság rendelkezhet EU adószámmal is.

Az általánosan alkalmazott cégforma az IBC

Törvényes forma:

egy Ciprusi IBC különálló jogi személy, akit a tulajdonosaitól külön kezelnek. Javasolt az IBC cégforma, mivel itt a tagok felelőssége korlátozott.

Részvényesek:

A IBC-ben levo részvényesek száma lehet 1 de lehet akár 50 is.A részvényesek neveit, a címüket és nemzetiségüket az útleveleik másolatával együtt be kell mutatni a Registrarnak. Amennyiben nem kívánja felfedni a kilétét, megalakíthatjuk a cégét névleges részvényesekkel is. Ebben az esetben Ön teljesen a háttérben maradhat. Ezt a szolgáltatást cégünk természetesen biztosítja.

Minimális részvénytőke:

A Cyprus-i vállalat minimális engedélyezett részvénytőkéje: 1000 db részvény, a minimális részvényérték: 1 Ciprusi font / részvény.

A vállalat igazgatói és a vállalati titkár:

A cég megalapítható egy igazgatóval is. A teljes nevét, nemzetiségét, lakóhelyét, címét és foglalkozást az útlevél másolatával együtt igénylik. Egy ciprusi vállalatnak jog szerint kell lennie egy titkárának is. A cégünk tud titkárt is biztosítani, (benne van az alapítás árában).

Bejegyzett iroda:

Minden vállalattól megkövetelik, hogy legyen egy olyan bejegyzett irodája és címe Cipruson, ahol értesíteni tudja a Hivatal. (biztosítjuk)

Alapvető adóelvek:

A Ciprus-i vállalatoknak 12,5%-os adót kell fizetniük a nettó nyereség után feltéve, hogy a vállalatnak menedzsmentje és irányítása Ciprusban van. Ez azt jeleni, hogy abban az esetben kell 12,5%-os adót fizetni, ha a cég irányítása Cipruson van, igazgatótanács tagjai többségében Ciprus-i lakosok, és több mint 183 napot tartózkodnak ott egy évben.

Ciprus egyik legnagyobb előnye, hogy az értékpapírok eladásából származó nyereség adómentesnek minősül. Az értékpapírok meghatározását tágan értelmezik, ugyanis a céges üzletrész -részesedés- és a portfólió befektetés is ebbe a körbe a tartozik.

Nem rezidens státusz .

Abban az esetben, amennyiben egy ciprusi vállalatnak a menedzsmentje és irányítása nem ciprusi székhelyű, a vállalatnak nem kell Ciprusban adóznia! – Ebben az esetben nem igényelhet EU-s adószámot.

Ellenőrzés és pénzügyi jelentések:

Minden ciprus-i cégnek kell könyvelést vezetnie, és éves beszámolót kell küldenie a hatóságokhoz. Először az alapítást követő 18. hónapban kell beszámolót küldeni, utána évente egyszer.

Hivatal Ciprusban:

Egy Ciprus-i céget lehet működtetni külföldről, és lehet egy teljesen kész hivatala Ciprusban is.

Találkozók: Vállalati találkozókat nem kell Ciprusban tartani, megtarthatják bárhol a világon.

Egy cég alapítása általában: 3-4 hét.

OTP is Cipruson alapít céget, Ön miért ne tenné?:

http://www.bankihitel.hu/index.php?us=news_u&nid=2122

http://www.origo.hu/uzletinegyed/befektetes/20071019-cipruson-alapit-ceget-az-otp.html

Hogy ne csak mi tűnjünk okosnak, néhány tanácsa a VG.hu oldalról:

Ide le is írtuk:

“ARANYBÁNYÁNAK lehet tekinteni Ciprust abból a szempontból, hogy elsősorban a vállalkozások számottevően mérsékelhetik a fizetendő adót egy ott alapított cég segítségével. A magyarországi üzleti szféra még nem ismerte fel ennek a jelentőségét, ezt jól mutatja az is, hogy szakértői becslés szerint mindössze százas nagyságrendre tehető a magyar tulajdonos(oka)t maga mögött tudó, de a szigetországban bejegyzett vállalkozások száma.

A legális adómegtakarítási lehetőség magyarázata egyrészt, hogy Európában az egyik legkisebb, 12,5%-os társasági adókulcs van érvényben, ám például az osztalék vagy tőkenyereség után nem kell adót leróni. Ciprus több mint húsz külföldi állammal kötött kettős adóztatás elkerüléséről szóló megállapodást, ráadásul az Európai Unió tagjaként az uniós direktívák is érvényben vannak.

Az egyik adóminimalizáló eszköz főként a kis- és középvállalatok számára jön kapóra. Amikor egy magyarországi vállalat tulajdonosa üzletrészének értékesítésén töri fejét, érdemes megfontolnia, hogy létrehoz a szigetországban egy társaságot . Ha idehaza ad túl a tulajdonrészen, akkor az ebből származó nyereséget 25 százalékos árfolyamnyereség-adó sújtja. Az EU átalakulási direktívájának értelmében azonban nem adóztatható az ugyanazon tulajdonoshoz tartozó uniós vállalkozások közötti részesedéscsere.

cégalapítás Cipruson

Ennek fényében tehát érdemes lehet előbb Cipruson egy projekttársaságot alapítania az adott személynek. A magyarországi cég részesedést szerez a ciprusi vállalatban úgy, hogy azért saját jegyzett tőkéjét megtestesítő értékpapírokat bocsát ki. Lényegében tehát az üzletrészeket “kicserélik” a tranzakció keretében. Fontos kritérium még, hogy a részesedéscserével a megszerző cég többségi tulajdont szerezzen vagy azt tovább növelje.

A ciprusi társaság ezt követően értékesíti a magyarországi vállalatot, ám az ekkor keletkező árfolyamnyereség az ottani szabályok értelmében adómentes – magyarázta a szakértő. Ha a magánszemély úgy dönt, hogy az értékesítésből származó nyereséget esetleg személyes felhasználásra “kiveszi” a ciprusi cégből, akkor járható út, hogy 2007-tol az ottani tőzsdére való belépéssel 10 százalékos osztalékadóval tegye meg mindezt.

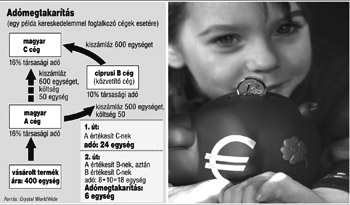

Nem csak üzletrész cserével lehet optimalizálni a közterheket, például amikor egy A magyarországi kereskedő cég hazai C vállalatnak kíván értékesíteni (lásd ábránkat). Ha az árut 400 egységért vásárolta, 600-ért pedig eladja, s 50 költség merül fel közben, összesen 24 egységnyi társasági adót kell fizetnie. Ám ha egy B közvetítő céget hoz létre Cipruson, amelynek 500-at számláz, szintén 50 költség mellett, majd a B cég 600-ért adja el C-nek, akkor az A és B összes adója 18-at tesz ki. Végeredményként tehát 6 egység adót sikerül legálisan megspórolni.

A teljes képhez hozzátartozik, hogy egy cégalapítás a szigetországban 1-1,5 millió forintra rúg, évente 700 ezret-egymilliót “kóstál” a fenntartása, a részesedéscsere dokumentációja pedig félmillió forint körül alakulhat. Ilyen költségek mellett azonban a vállalat az adómegtakarítás miatt már kis nyereség esetén is behozza az árát. ”

Nálunk lényegesen olcsóbban hozzájuthat egy Ciprus-i céghez!

Vannak kész cégeink is Cipruson

Kapcsolódó oldalak

→ Melyik országban érdemes céget alapítani?

cégalapítás Cipruson, cégalapítás Cipruson, cégalapítás Cipruson